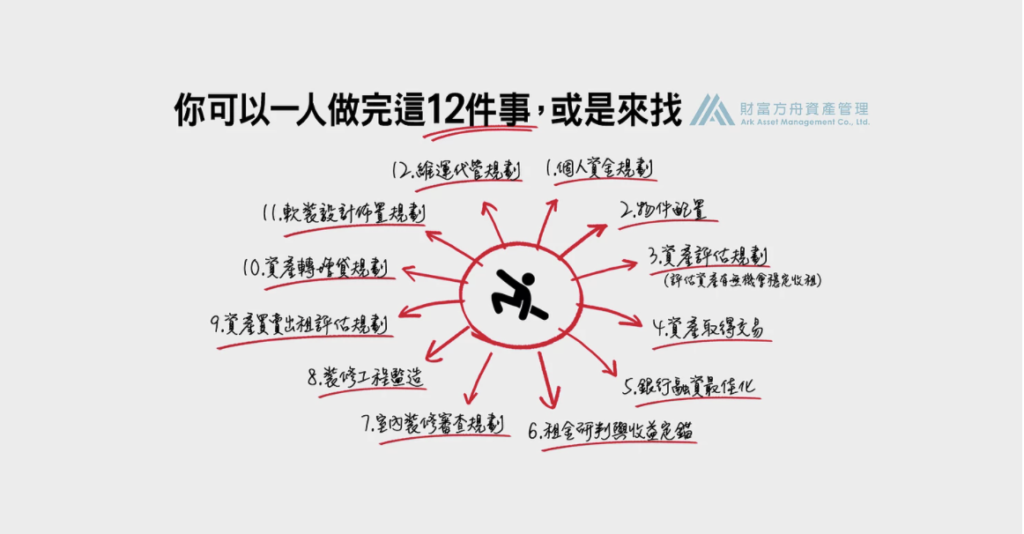

AAM資產管理的存在就是協助你駕馭最適合你的房產,轉化成可長期獲利的資產。為了達成這個目的我們有12個標準服務配備的服務流程。

02

12 月

12 月

AAM資產管理的存在就是協助你駕馭最適合你的房產,轉化成可長期獲利的資產。為了達成這個目的我們有12個標準服務配備的服務流程。

影響房價的因素不外乎

✅繁榮生活機能好的「地段」

✅可以讓你翻滾跑跳碰的「坪數」

✅健康好寶寶證明的「屋況」

✅令人聞之喪膽的「海砂屋、輻射屋、事故屋」

其餘還有很多細節,例如:「格局」「樓層」「採光」「通風」「是否有頂加」⋯⋯等等。

究竟還有什麼房貸估價秘辛呢?

讓專業的老張談笑風生突破盲腸,告訴你不讓房貸估價NG的秘密!

AAM的英文課來囉!讓你一次搞懂RC、SC及SRC這建築界3C!

雖然你我都不打算念土木工程系或當土木工程師,但對於建築界3C還是要有點基本認識,畢竟要住進房子的是你啊!快來看看AAM編編幫您整理的小知識吧!

這世界上最難的其中一件事就是:把人家口袋裡的錢變你口袋裡的錢!

那究竟常常把口袋裡的錢給別人(咦?)的銀行,到底是依什麼標準決定給你多少錢呢?

➡️讓專業老張談笑風生突破盲腸,告訴你銀行放貸評斷基準,以及怎麼做可以貸更高貸更好💪

因為多數人買房子時,都很容易只看【屋況】就決定要買,卻忘記去評估影響「銀行估價」與「日後賣價」甚巨的重要因素~也就是【屋子以外的狀況】,行話簡稱 【嫌惡設施】,又稱為【被銀行嫌惡的設施】~原因是,這是銀行房貸部門用來估算房產價值時,會因有這些設施而『扣分』的公開的秘密。

老客戶來AAM都知道一件事:最好從『挑房產』開始,就交給『專家』幫忙!讓你【買房產不踩雷】!該注重哪些?快一起來看看!

AAM的房產課,先估價再出價很重要! 不要以為看過實價登錄又查過房仲網頁的成交資訊就可以出價了,為什麼?讓AAM編編一次告訴你!

房產圈的『行話』實在太多了!所以編編特別為大家整理房地產裡面 #沒人教就看不懂 #魔鬼藏在細節裡的【公設比】三種『市場行話』,下次你看房的時候,就可以理直氣壯地詢問屋主或仲介:「你這上面所寫的公設比,是『一公』、『大公』還是『小公』啊?」(瞬間整個專業到讓屋主房仲倏然起敬、不敢忽悠你)

我們都會聽老一輩的人說:「哎唷,買房子就趕快把那個貸款還一還啦!很貴內!」於是現在我們大部分的人都老老實實地貸款、然後把貸款還完,這樣的想法深植我們的內心!(嗯~嗯~編編遇見老張之前也是這樣!)

殊不知,「買房套利還有餘」的秘辛竟然就藏在這個傳統思想的盲腸中!😳 想知道怎麼減少每月的貸款負擔還可以套利有餘嗎? 趕緊收看這一集老張觀點,用五分鐘帶你突破房產盲腸💪

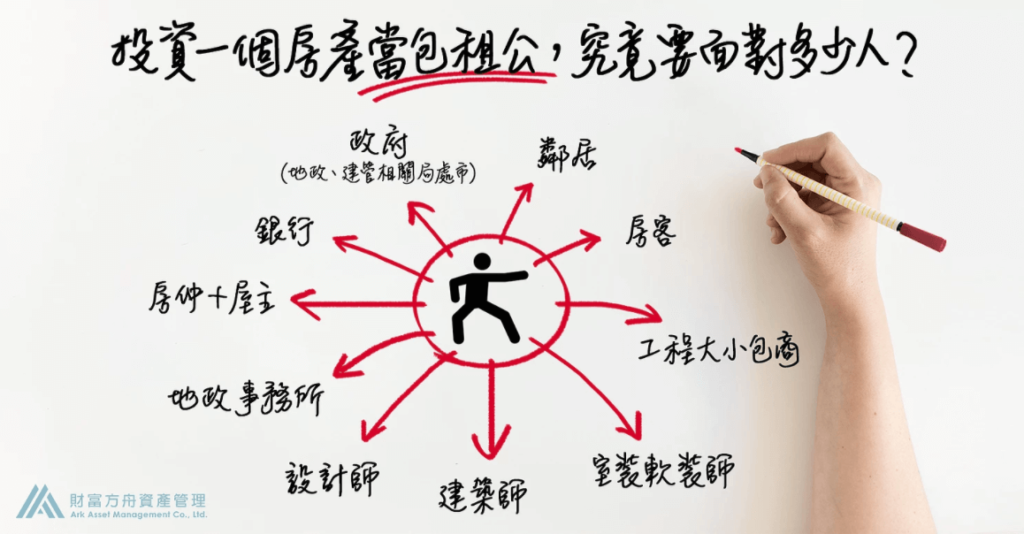

投資一個房地產當包租公,需要『管』ㄉㄨㄟˋ『理』ㄈㄨˋ的程序及對應窗口,沒有十個也有九個!

從物件開發、銀行估價、談判議價到簽約的一連串行政作業(簽約、用印、報稅、領稅、對保、完稅、產權移轉⋯⋯),就要面對的屋主、仲介、銀行專員、政府地政單位、地政士、建管相關局處市⋯⋯等等,但這只是第一關!還有哪些關卡需要過?快來看看AAM精闢分析!

大部分年輕人買房,都必須老老實實想辦法搞定頭期款、跟銀行貸款、準備裝潢款、自費買傢俱電⋯⋯每月數萬元的房貸負債,最後竟然會演變成___問題!?但是如果你轉換一下「置產 /自住」的觀念,命運可就大不同了!

趕緊收看這一集老張觀點,用五分鐘帶你突破房產盲腸!